Norsk Hydro – Analyse.

Hovedrisikoen ligger i global industrisyklus, aluminiumspris og premiestruktur, kombinert med marginpress i Extrusions ved svak etterspørsel i Europa. Samtidig skaper krigen i Midtøsten og kapasitetsutfall i Gulf‑regionen et strammere globalt aluminiumsmarked, der Hydro med om lag 3 prosent av verdens primærkapasitet

Norsk Hydro fremstår nå i 2026 som et kvalitets-syklisk selskap med solid balanse, sterk upstream‑posisjon og betydelig eksponering mot strukturelle «grønne» trender men som også er utsatt for klassisk råvaresykliske forhold og Europa‑konjunktur.

Selskapet leverte i fjerde kvartal 2025 en justert EBITDA på 5,6 mrd. kroner, ned fra 7,7 mrd. året før, hovedsakelig drevet av svakere marginer og volumer i Extrusions og Recycling, mens bauksitt, alumina og primæraluminium leverte solide bidrag. Til tross for lavere inntjening genererte Hydro en fri kontantstrøm på 4,6 mrd. i kvartalet og reduserte netto rentebærende gjeld fra 13,6 til 9,7 mrd. kroner, noe som gir betydelig finansiell fleksibilitet. Styret foreslår utbytte på 3 kroner per aksje for 2025, tilsvarende 60 prosent av justert nettoresultat, og holder dermed fast ved en aksjonærvennlig, men disiplinert utbyttepolitikk.

Strategisk er Hydro i ferd med å flytte tyngdepunktet mot mer lønnsomme og mindre karbonintensive segmenter: lavkarbon primæraluminium (REDUXA), resirkulert metall og videreforedling gjennom Extrusions, støttet av en integrert verdikjede fra bauksitt via alumina til energi og ferdig produkter. Konsernet har et forbedrings- og kommersialiseringsprogram på rundt 8,5 mrd. kroner frem mot 2030, og signerte OEM‑kontrakter i Extrusions med en samlet verdi på nær 2 mrd. euro, med ytterligere nesten 1 mrd. euro under arbeid, noe som peker mot attraktiv fremtidig EBITDA når markedet normaliseres. På kraftsiden har Hydro sikret flere langsiktige PPA‑avtaler (blant annet med Statkraft og Alpiq) og investerer i ny fornybar kapasitet, som både reduserer kostrisiko og styrker ESG‑profilen.

Hovedrisikoen ligger i global industrisyklus, aluminiumspris og premiestruktur, kombinert med marginpress i Extrusions ved svak etterspørsel i Europa. Samtidig skaper krigen i Midtøsten og kapasitetsutfall i Gulf‑regionen et strammere globalt aluminiumsmarked, der Hydro med om lag 3 prosent av verdens primærkapasitet, høy andel fornybar kraft og lave utslipp, fremstår som en av de best posisjonerte vestlige produsentene til å kapitalisere på høyere priser og økte «grønne» premier over de neste årene.

De kortsiktige triggere for spådommer er stengt Hormuz (men pr i dag den laveste kursdriver), Quatalum er delvis nedstengt grunnet gassmangel og trenger tid for å igangsette å kalibrere prosess, Al-taweelah anlegget er truffet av missiler og en potlinje og rørganger har størknet metall og det vil ta lang tid å tilbakeføre kapasitet. I tillegg er bauksittgruver tatt ut for restaurering (EGA) samt flere forstyrrelser i bauksitt tilgang gir lavere tilgang på råstoff. Summen gir lavere produksjon og foredlet aluminium, dette sammen med gode magasinfyllinger for tilgang på rikelig miljøriktig kraft gir Hydro en klar markedsfordel.

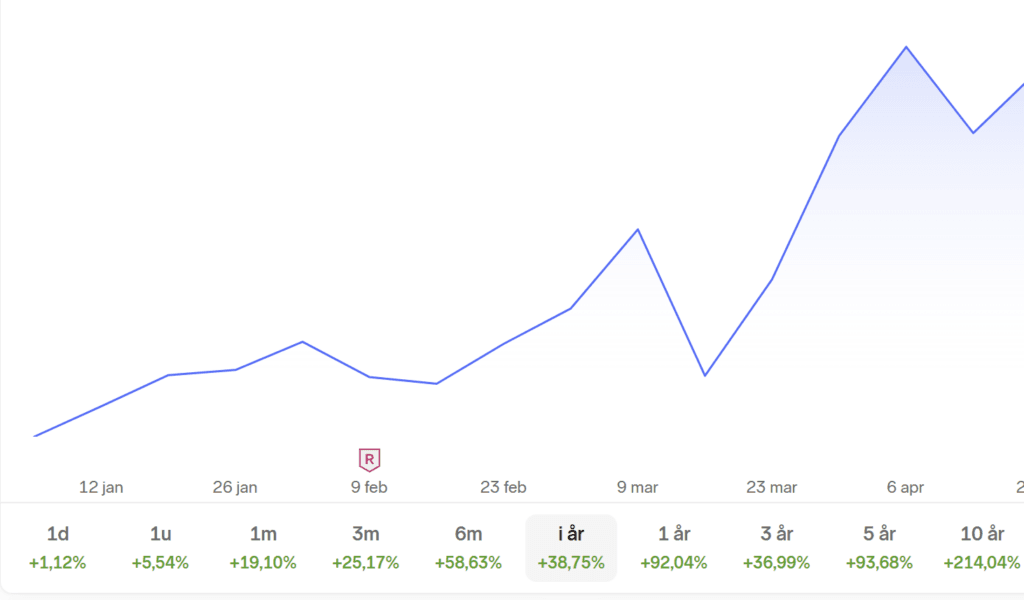

Denne analysen er utarbeidet 17. april med kurs kr. 105,-

Vi tror selskapet vil ha potensiale til å øke både med og uten åpning av Hormuz-strede de neste 3 md perioden, i intervallet +10 til 15%. Markedet har en tendens til å over-reagere om Hormuz åpnes, men henter seg trolig inn når fortsatt kapasiteter og leveranser uteblir.

Ansvarsfraskrivelse.

Investorer og andre som leser analysen må gjøre egne valg gjeldende investeringer. Vårt grunnlag for vurdering av selskapet er summen av markedsinformasjon som er kjent, vår konklusjon er basert på disse synspunkt og egenvurdering.

Innholdet skal ikke oppfattes som investeringsråd eller en anbefaling om kjøp eller salg av finansielle instrumenter. Investeringer innebærer risiko, og enhver beslutning tas på eget ansvar og skal aldri være annet en del av samlede informasjonskilder du selv setter sammen.

Forfatter og analyseansvarlig har eierinteresse i gjeldende selskap.